Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong bối cảnh đô thị hóa và phát triển công nghiệp ngày càng mạnh mẽ, nguy cơ cháy nổ là vấn đề không thể xem nhẹ đối với cá nhân và doanh nghiệp. Để bảo vệ tài sản, đảm bảo an toàn cho con người và tuân thủ quy định pháp luật, bảo hiểm cháy nổ bắt buộc trở thành giải pháp thiết yếu. Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn về khái niệm, đối tượng áp dụng, phạm vi bảo hiểm, mức phí, cách tính phí, quy trình mua, thủ tục yêu cầu bồi thường, cũng như các quy định pháp luật và những lưu ý quan trọng khi tham gia bảo hiểm cháy nổ bắt buộc.

Bảo hiểm cháy nổ bắt buộc là một sản phẩm bảo hiểm đặc biệt, theo quy định tại Nghị định số 67/2023/NĐ-CP. Mục tiêu chính của loại hình bảo hiểm này là bảo vệ quyền lợi của các tổ chức và cá nhân trước những rủi ro do cháy nổ gây ra. Khi xảy ra sự cố, bảo hiểm sẽ bồi thường cho các thiệt hại về tài sản, giúp người tham gia giảm bớt gánh nặng tài chính.

Theo Luật Kinh doanh bảo hiểm năm 2022, việc tham gia bảo hiểm cháy nổ là bắt buộc, nhằm bảo vệ lợi ích công cộng và đảm bảo an toàn cho xã hội. Đặc biệt, Nghị định 105/2025/NĐ-CP sẽ có hiệu lực từ ngày 1/7/2025, mở rộng đối tượng bảo hiểm cho 44 loại cơ sở có nguy cơ cháy nổ cao.

Do đó, nếu cơ sở nào không tham gia bảo hiểm sẽ bị xử phạt nghiêm khắc. Điều này không chỉ giúp các cá nhân và tổ chức có sự chuẩn bị tốt hơn trước những rủi ro mà còn góp phần duy trì an toàn cho cộng đồng. Tham gia bảo hiểm cháy nổ bắt buộc đúng là một quyết định thông minh để bảo vệ tài sản và tính mạng.

Đối tượng tham gia bảo hiểm cháy nổ bắt buộc rất đa dạng, chủ yếu là những cơ sở có nguy cơ cao về cháy, nổ. Theo quy định, tất cả tài sản của các cơ sở này đều phải được bảo hiểm, bao gồm nhà, công trình và các tài sản gắn liền với chúng.

Cụ thể, những cơ sở như nhà chung cư và nhà ở tập thể từ 5 tầng trở lên, hoặc có tổng diện tích sàn từ 2.000 m² trở lên đều nằm trong danh sách phải mua bảo hiểm. Bên cạnh đó, các cơ sở như nhà để xe ô tô, xe máy cũng nằm trong danh mục này. Điều này nhằm đảm bảo rằng mọi rủi ro có thể xảy ra đều được bảo vệ, giúp giảm thiểu thiệt hại tài sản khi không may xảy ra sự cố.

Bảo hiểm cháy nổ không chỉ bảo vệ người tham gia khỏi những tổn thất do cháy, nổ gây ra, mà còn giúp cơ sở có thể phục hồi nhanh chóng sau sự cố. Việc quản lý nguồn thu từ bảo hiểm cũng được quy định rõ ràng trong các nghị định liên quan, tạo ra sự minh bạch và tính trách nhiệm cho các bên tham gia.

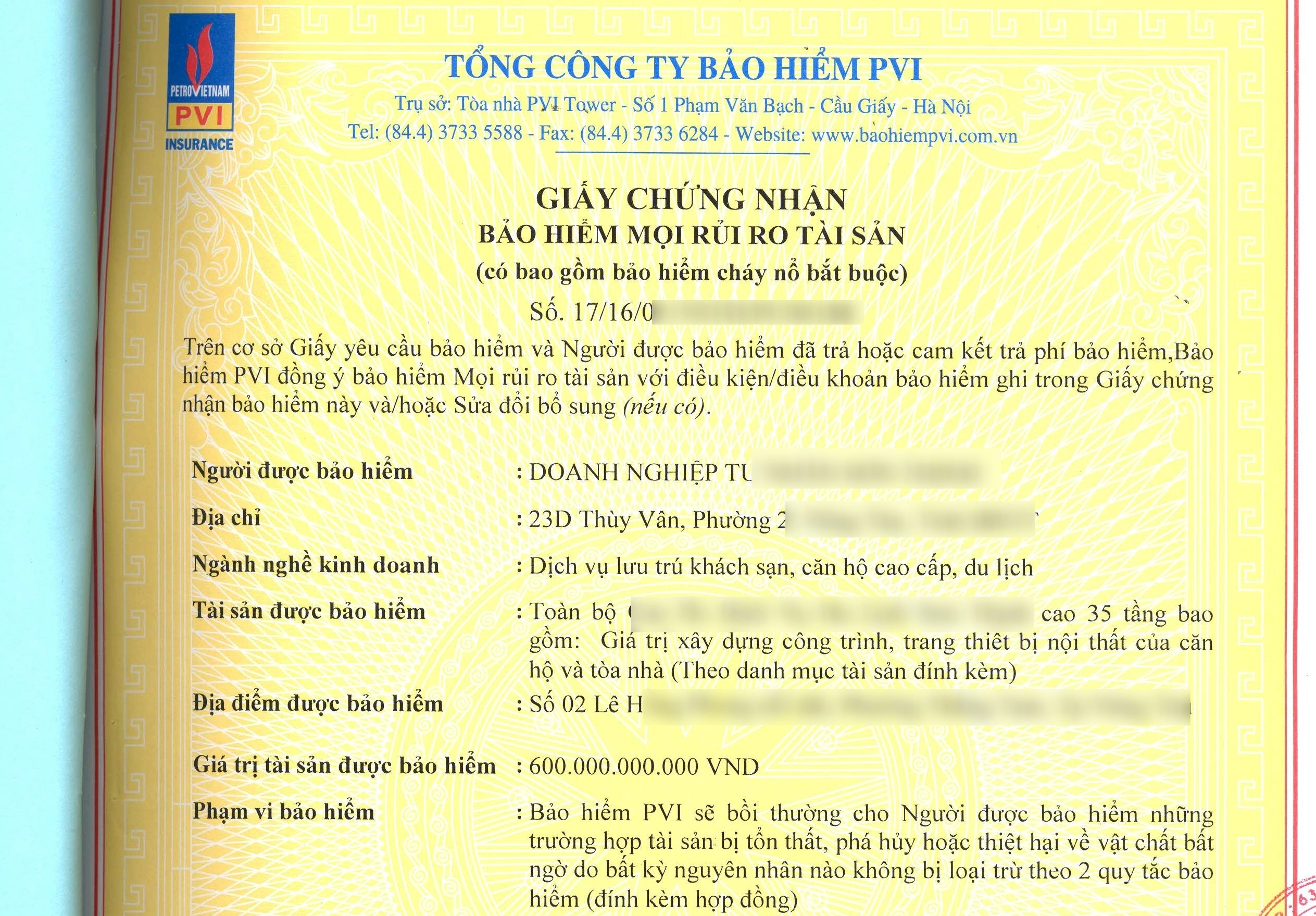

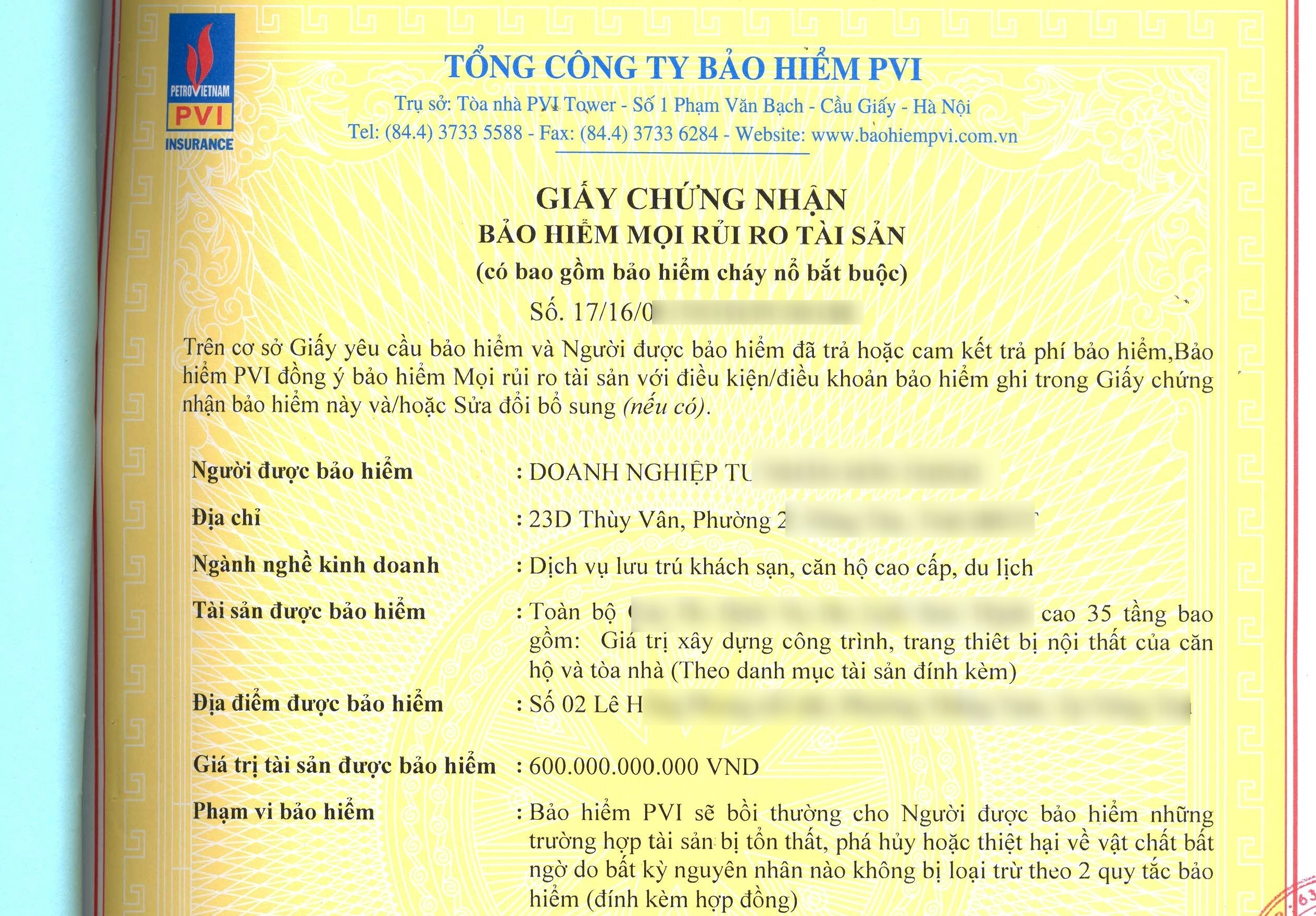

Bảo hiểm cháy nổ bắt buộc là một loại hình bảo hiểm quan trọng, theo quy định tại Nghị định số 67/2023/NĐ-CP. Nó nhằm bảo vệ tài sản của các cơ sở có nguy cơ cháy, nổ, bao gồm nhà cửa, công trình và các thiết bị gắn liền. Điều này không chỉ giúp bảo vệ các doanh nghiệp, mà còn giảm thiểu thiệt hại có thể xảy ra đối với tài sản.

Tuy nhiên, để nhận được bồi thường bảo hiểm đầy đủ, các cơ sở cần thực hiện đúng các quy định về phòng cháy, chữa cháy. Nếu không tuân thủ đúng thời hạn và đầy đủ các kiến nghị, mức bồi thường có thể bị giảm đến 20%. Điều này thật sự rất cần thiết để khuyến khích các doanh nghiệp nâng cao ý thức phòng ngừa rủi ro.

Ngoài ra, đối tượng bảo hiểm cũng rất rõ ràng. Tất cả tài sản của các cơ sở có nguy hiểm về cháy, nổ đều nằm trong phạm vi bảo hiểm này, góp phần tạo sự an toàn cho cộng đồng. Những cơ sở không tham gia bảo hiểm còn phải đối mặt với mức phạt lên đến 40 triệu đồng, cho thấy sự nghiêm túc của quy định này.

Mức phí bảo hiểm cháy nổ bắt buộc sẽ chính thức có hiệu lực từ ngày 01/07/2025, mang lại những thay đổi quan trọng cho các cơ sở sản xuất và kinh doanh. Đối với các nhà máy sản xuất như nhà máy chế biến dầu ăn hay nước mắm, mức phí này được quy định là 0,15% giá trị tài sản.

Tuy nhiên, tỷ lệ phí bảo hiểm sẽ khác nhau tùy thuộc vào loại hình cơ sở. Ví dụ, các chung cư có hệ thống chữa cháy tự động sẽ chỉ mất 0,05%/năm, trong khi các chung cư không có hệ thống này sẽ phải trả 0,1%/năm. Đối với một nhà hàng trị giá 2 tỷ đồng, mức phí bảo hiểm cháy nổ từng năm sẽ rơi vào khoảng 2 triệu đồng.

Việc thực hiện nghĩa vụ mua bảo hiểm là rất quan trọng, bởi nếu không, cơ sở có thể gặp phải mức phạt từ 30 triệu đến 40 triệu đồng. Điều này cho thấy sự cần thiết của việc bảo hiểm cháy nổ không chỉ giúp bảo vệ tài sản mà còn đảm bảo tuân thủ quy định pháp luật.

Từ ngày 01/07/2025, mức phí bảo hiểm cháy nổ bắt buộc đã được điều chỉnh và áp dụng theo những quy định mới. Theo đó, cho các nhà máy sản xuất như ốc vít, dầu ăn hay nước mắm, tỷ lệ phí bảo hiểm sẽ là 0,15%. Điều này đồng nghĩa với việc chủ sở hữu phải có sự chuẩn bị kỹ lưỡng khi xác định giá trị tài sản để tính toán phí bảo hiểm cho phù hợp.

Cách tính phí bảo hiểm cháy nổ bắt buộc khá đơn giản. Cụ thể, bạn chỉ cần lấy số tiền bảo hiểm nhân với tỷ lệ phần trăm phí bảo hiểm. Nếu thời hạn bảo hiểm khác với một năm, mức phí sẽ được tính theo tỷ lệ tương ứng với thời gian bảo vệ.

Chẳng hạn, nếu một nhà máy có giá trị tài sản là 1 tỷ đồng, bạn sẽ tính phí bảo hiểm như sau: 1 tỷ đồng nhân 0,15% sẽ ra mức phí phải nộp hàng năm. Điều này giúp các doanh nghiệp có cái nhìn rõ ràng về chi phí và nhu cầu bảo hiểm của mình, từ đó bảo vệ tài sản hiệu quả hơn.

Quy trình mua bảo hiểm cháy nổ bắt buộc tại Việt Nam được quy định rõ ràng theo Nghị định 23/2018/NĐ-CP, áp dụng cho nhiều loại hình cơ sở. Theo đó, mọi tài sản của các cơ sở có nguy cơ cháy nổ, từ nhà chung cư đến trụ sở cơ quan nhà nước, đều cần phải được bảo vệ bằng bảo hiểm. Điều này không chỉ giúp đảm bảo an toàn cho tài sản mà còn thực thi quyền và nghĩa vụ của chủ sở hữu.

Để tiến hành mua bảo hiểm, bên mua cần cung cấp thông tin đầy đủ như tên doanh nghiệp hay cá nhân, địa chỉ và mã số thuế. Ngoài ra, biên bản kiểm tra phòng cháy chữa cháy cũng là một yếu tố quan trọng. Thông tin này sẽ giúp doanh nghiệp bảo hiểm đánh giá rủi ro và đưa ra mức phí bảo hiểm phù hợp.

Kể từ ngày 01/07/2025, các quy định mới về bảo hiểm cháy nổ bắt buộc sẽ được thực thi, do đó, các chủ tài sản cũng như doanh nghiệp cần nắm bắt những thay đổi này để đảm bảo quyền lợi của mình. Đồng thời, phí bảo hiểm cũng có thể được tính vào giá thành sản phẩm, giúp doanh nghiệp tối ưu hóa chi phí hoạt động.

Khi xảy ra sự cố cháy nổ, việc chuẩn bị hồ sơ yêu cầu bồi thường bảo hiểm cháy nổ bắt buộc là rất quan trọng. Hồ sơ này bao gồm các tài liệu cần thiết giúp bạn nhận được hỗ trợ tài chính để sửa chữa và thay thế tài sản bị hư hại. Đầu tiên, bạn cần có văn bản yêu cầu bồi thường, đây là bước khởi đầu quan trọng để thông báo cho công ty bảo hiểm về sự cố.

Ngoài ra, bạn cũng cần cung cấp hợp đồng bảo hiểm và giấy chứng nhận bảo hiểm. Hai tài liệu này chứng minh rằng bạn đã tham gia bảo hiểm và có quyền lợi trong việc yêu cầu bồi thường. Để đảm bảo hồ sơ đầy đủ, bạn nên làm theo hướng dẫn cụ thể từ công ty bảo hiểm, bao gồm mẫu yêu cầu bồi thường của BSH.

Các tài liệu này không chỉ giúp bạn nhanh chóng nhận được bồi thường mà còn tạo điều kiện thuận lợi cho quá trình giải quyết. Hãy chắc chắn rằng mọi giấy tờ đều chính xác và kịp thời để việc bồi thường diễn ra suôn sẻ nhất có thể.

Từ ngày 01/07/2025, Nghị định số 105/2025/NĐ-CP sẽ chính thức có hiệu lực, quy định về bảo hiểm cháy nổ bắt buộc. Đây là một bước tiến quan trọng nhằm bảo vệ quyền lợi của các tổ chức và cá nhân, đồng thời nâng cao tính trách nhiệm trong việc phòng ngừa rủi ro cháy nổ.

Theo đó, quản lý và sử dụng nguồn thu từ bảo hiểm phải đảm bảo minh bạch, đúng mục đích để đáp ứng các yêu cầu của pháp luật. Nghị định này xác định 44 loại cơ sở bắt buộc phải tham gia bảo hiểm, trong đó bao gồm các nhà chung cư, nhà thương mại và nhiều loại hình khác.

Bảo hiểm cháy nổ bắt buộc không chỉ bảo vệ lợi ích của doanh nghiệp mà còn thực hiện trách nhiệm đối với cộng đồng. Việc tham gia loại hình bảo hiểm này sẽ giúp giảm thiểu thiệt hại khi xảy ra sự cố, đồng thời hỗ trợ quá trình khắc phục hậu quả nhanh chóng. Các doanh nghiệp và chủ tài sản cần nắm rõ những quy định này để thực hiện đúng và đầy đủ trách nhiệm của mình.

Khi tham gia bảo hiểm cháy nổ bắt buộc, các doanh nghiệp và chủ tài sản cần đặc biệt chú ý đến nhiều yếu tố quan trọng. Đầu tiên, theo quy định mới có hiệu lực từ ngày 1/7/2025, mọi tòa chung cư, nhà tập thể từ 5 tầng trở lên hoặc có tổng diện tích sàn từ 1.000 m² đều phải mua bảo hiểm. Việc này không chỉ đảm bảo an toàn cho tài sản mà còn bảo vệ tài chính cho doanh nghiệp trước những rủi ro không lường trước.

Một điểm cần lưu ý khác là nếu cơ sở của bạn có nguy hiểm về cháy nổ mà không thực hiện đầy đủ các biện pháp an toàn, bạn có thể bị giảm trừ đến 10% số tiền bồi thường. Điều này cho thấy tầm quan trọng của việc tuân thủ các quy định an toàn để tránh thiệt hại không đáng có.

Bên cạnh đó, hãy chắc chắn rằng các thông tin về đối tượng và địa điểm bảo hiểm được thống nhất rõ ràng với công ty bảo hiểm. Các tài sản được bảo hiểm cũng cần được liệt kê cụ thể, bao gồm nhà, công trình, máy móc, kho hàng… Việc hiểu rõ các quyền lợi và phạm vi bảo hiểm sẽ giúp bạn đưa ra quyết định đúng đắn và hiệu quả hơn trong việc bảo vệ tài sản của mình.

Bảo hiểm cháy nổ bắt buộc là một giải pháp cần thiết nhằm bảo vệ tài sản và đảm bảo quyền lợi cho các tổ chức và cá nhân trước những rủi ro do cháy nổ gây ra. Qua việc tham gia bảo hiểm, người sở hữu không chỉ giảm thiểu tổn thất tài chính mà còn góp phần tạo dựng một môi trường kinh doanh an toàn và bền vững. Nhằm tăng cường ý thức về tầm quan trọng của việc này, các cơ quan chức năng cần đẩy mạnh công tác tuyên truyền và nâng cao nhận thức cho cộng đồng, từ đó khuyến khích mọi người tham gia bảo hiểm cháy nổ một cách chủ động và hiệu quả.