Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi tìm hiểu về lịch sử tín dụng, nhiều người thường nghe đến cụm từ “nợ chú ý” nhưng chưa thực sự hiểu rõ nó nghĩa là gì và ảnh hưởng ra sao đến khả năng vay vốn. Nợ chú ý không phải là nợ xấu, nhưng cũng là tín hiệu cảnh báo mà các tổ chức tín dụng xem xét kỹ lưỡng.

Từ cách phân nhóm đến thời gian xóa nợ, hay việc có thể vay ở ngân hàng, công ty tài chính như FE, Mcredit hay vay trả góp hay không – tất cả đều là những thắc mắc phổ biến. Bài viết này sẽ giải đáp chi tiết từng vấn đề để giúp bạn hiểu rõ hơn về tình trạng nợ chú ý và cách xử lý phù hợp.

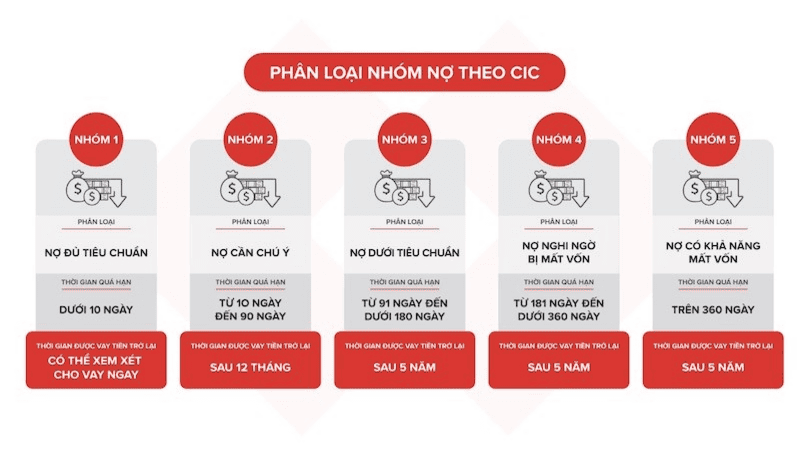

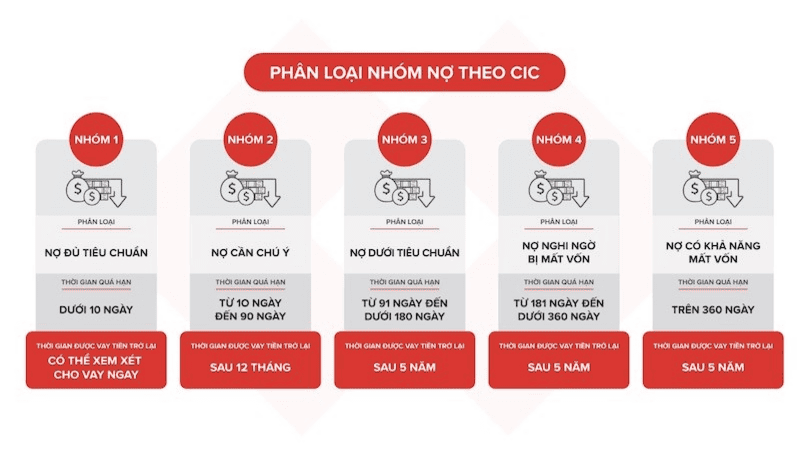

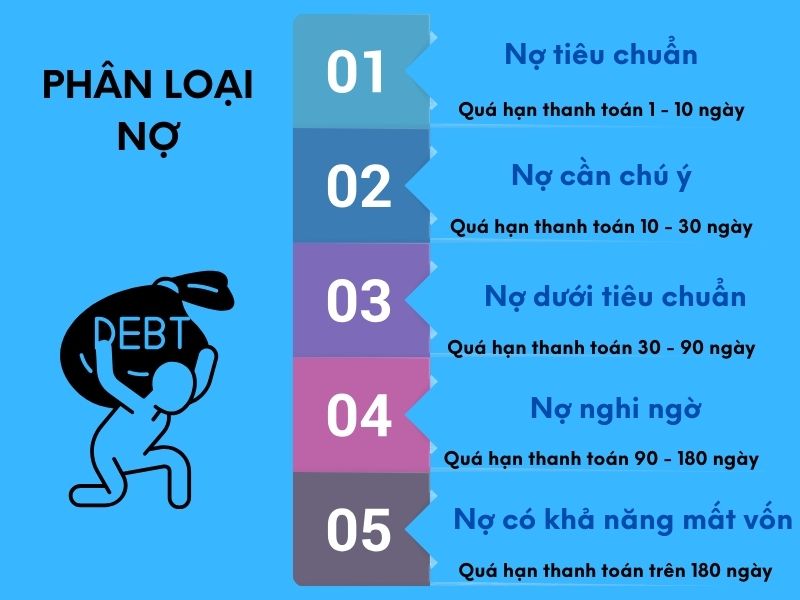

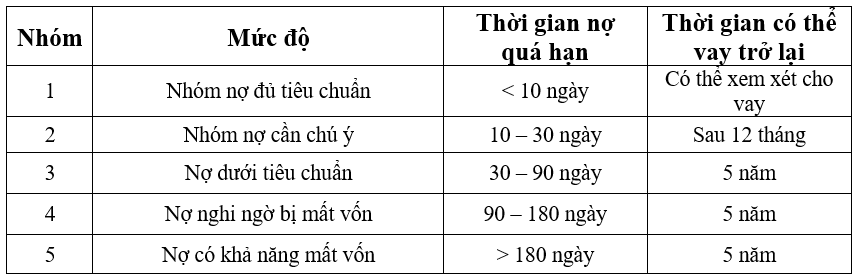

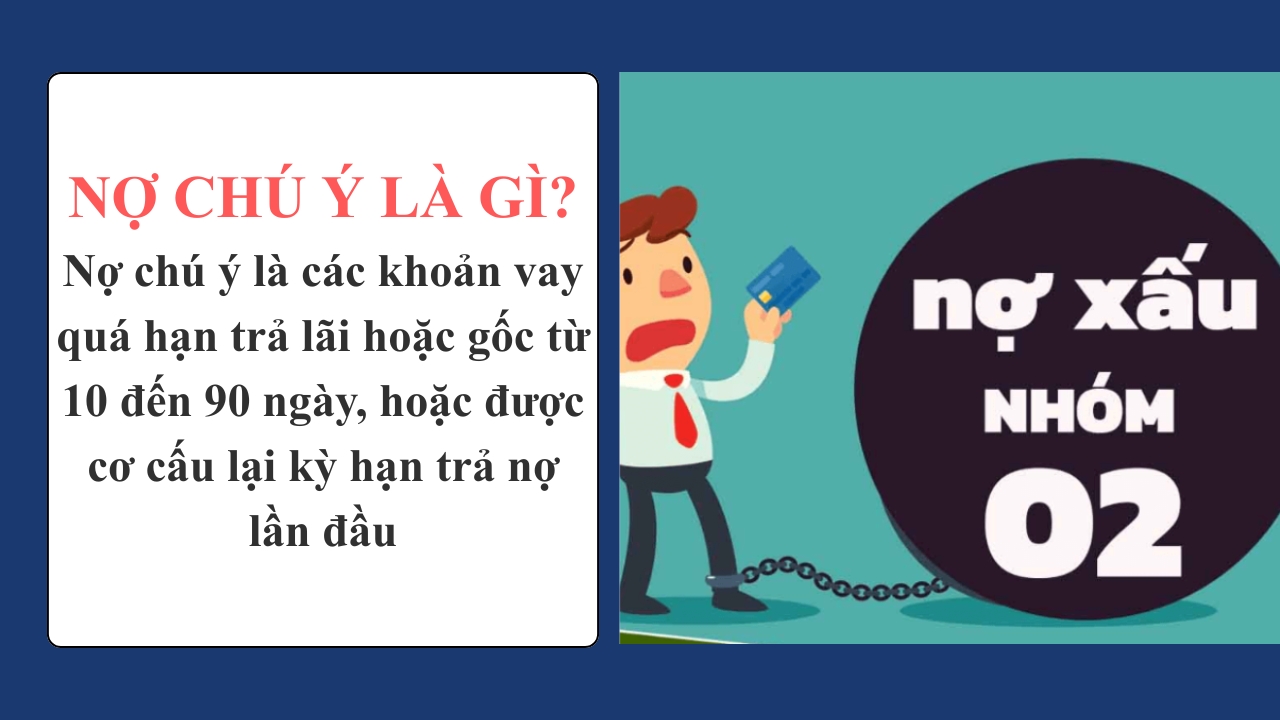

Nợ chú ý là khoản nợ trễ hạn từ 10 đến 90 ngày, thuộc nhóm 2 theo phân loại tín dụng tại Việt Nam. Dù chưa bị xếp vào nhóm nợ xấu nhưng đây là tín hiệu cảnh báo về khả năng trả nợ kém hơn của khách hàng. Ngân hàng bắt đầu theo dõi sát sao hơn các khoản vay liên quan.

Người có nợ chú ý vẫn có thể được xét duyệt vay vốn, dù là vay tín chấp hay thế chấp, nhưng điều kiện sẽ khắt khe hơn. Các tổ chức tín dụng có thể yêu cầu thêm hồ sơ chứng minh thu nhập, tài sản đảm bảo hoặc lãi suất cao hơn để giảm rủi ro.

Thông tin nợ chú ý sẽ được lưu trữ trên hệ thống CIC tối đa 5 năm, tính từ thời điểm khách hàng thanh toán đầy đủ cả gốc và lãi. Trong khoảng thời gian này, lịch sử tín dụng bị ảnh hưởng, làm giảm điểm tín dụng và ảnh hưởng đến khả năng tiếp cận các sản phẩm vay mới.

Dù chưa nghiêm trọng như nợ xấu, nợ chú ý vẫn là dấu hiệu cần lưu ý với cả người vay và tổ chức tín dụng. Việc duy trì thanh toán đúng hạn giúp tránh tình trạng bị chuyển sang nhóm nợ cao hơn, đồng thời bảo vệ uy tín tài chính cá nhân lâu dài.

NỢ CHÚ Ý LÀ KHOẢN NỢ TRỄ HẠN TỪ 10 ĐẾN 90 NGÀY THUỘC NHÓM 2

Nợ chú ý nhóm 1 là các khoản vay chưa xuất hiện nợ quá hạn hoặc có thời gian chậm trả không quá 10 ngày. Khách hàng vẫn được đánh giá là có khả năng thanh toán đầy đủ gốc và lãi theo đúng cam kết. Đây là nhóm nợ ít rủi ro nhất trong phân loại tín dụng.

Các khoản nợ trong nhóm 1 thường bao gồm các hợp đồng tín dụng còn trong hạn, hoặc đã được cơ cấu lại thời hạn trả nợ nhưng chưa phát sinh quá hạn. Ngân hàng vẫn nhận định khách hàng hoạt động ổn định, có dòng tiền trả nợ ổn định và không có dấu hiệu suy giảm khả năng chi trả.

Theo quy định hiện hành, nợ nhóm 1 vẫn phải trích lập dự phòng rủi ro cụ thể, dù mức độ rủi ro thấp. Tỷ lệ trích lập với nhóm này thường là 0,5% trên tổng dư nợ. Việc trích lập nhằm tuân thủ quy định quản lý rủi ro của Ngân hàng Nhà nước.

Việc duy trì phân loại nợ nhóm 1 giúp ngân hàng đánh giá đúng chất lượng tài sản và kiểm soát rủi ro tín dụng hiệu quả. Khách hàng thuộc nhóm này thường được ưu tiên trong các chính sách tín dụng, tái cấp vốn và có điều kiện tiếp cận vốn thuận lợi hơn.

NỢ NHÓM 1 LÀ NỢ ĐỦ TIÊU CHUẨN CHƯA QUÁ HẠN HOẶC QUÁ HẠN DƯỚI 10 NGÀY

Nợ nhóm 2 sẽ được xóa khỏi lịch sử tín dụng sau 12 tháng kể từ khi thanh toán đầy đủ và không phát sinh nợ mới. Đây là thời gian lưu giữ thông tin theo quy định của CIC. Dù chưa xếp vào nợ xấu, người vay cần xử lý sớm để tránh ảnh hưởng lâu dài đến khả năng vay vốn.

Sau 12 tháng duy trì thanh toán đúng hạn, tín dụng của khách hàng có thể phục hồi phần lớn, tạo điều kiện để ngân hàng xem xét cấp hạn mức mới. Một số tổ chức tín dụng vẫn hỗ trợ cho vay đối với khách từng có nợ nhóm 2 nếu hồ sơ hiện tại ổn định và minh bạch.

Việc từng ghi nhận nợ nhóm 2 không quá nghiêm trọng nếu được xử lý nhanh chóng. Tuy nhiên, cần tránh để chậm thanh toán kéo dài vì có thể chuyển sang nhóm 3 trở lên, xem là nợ xấu và ảnh hưởng nặng hơn đến lịch sử tín dụng.

Để tránh rủi ro, khách hàng nên theo dõi sát hạn thanh toán và chủ động liên hệ ngân hàng khi gặp khó khăn. Xử lý nợ nhóm 2 hiệu quả giúp khôi phục uy tín nhanh hơn, duy trì khả năng tiếp cận các khoản vay tương lai mà không bị từ chối do điểm tín dụng thấp.

NỢ NHÓM 2 SẼ ĐƯỢC XÓA SAU 5 NĂM KỂ TỪ THỜI ĐIỂM THANH TOÁN ĐẦY ĐỦ

Nợ chú ý có thể vay được ở nhiều ngân hàng thương mại nếu khoản nợ chưa quá hạn 90 ngày và thuộc nhóm 2 theo quy định của Ngân hàng Nhà nước. Một số ngân hàng như Vietcombank, BIDV, Agribank vẫn xem xét cho vay nhưng yêu cầu hồ sơ minh bạch và thu nhập ổn định.

Các ngân hàng tư nhân như TPBank, SHB, VPBank cũng tiếp nhận hồ sơ vay đối với khách hàng có nợ chú ý. Tuy nhiên, mức lãi suất thường cao hơn bình thường và hạn mức vay bị giới hạn tùy theo tình hình tài chính cụ thể của người vay.

Điều kiện vay chủ yếu gồm có tài sản bảo đảm giá trị, chứng minh khả năng trả nợ và lịch sử tín dụng không có dấu hiệu rủi ro cao. Ngân hàng sẽ rà soát kỹ hồ sơ tín dụng qua Trung tâm Thông tin Credit Information Center (CIC).

Một số trường hợp có nợ chú ý nhưng đã thanh toán đầy đủ và không phát sinh nợ mới trong vòng 6 tháng trở lên sẽ được xem xét như khách hàng bình thường. Việc được duyệt vay còn phụ thuộc chính vào chính sách tín dụng riêng của từng ngân hàng tại thời điểm xét duyệt.

KHÁCH HÀNG CÓ NỢ CHÚ Ý VẪN CÓ THỂ VAY TẠI MỘT SỐ NGÂN HÀNG UY TÍN

Nợ chú ý vẫn có thể vay vốn tại Fe, nhưng cần đáp ứng các điều kiện khắt khe hơn. Ngân hàng sẽ xem xét kỹ hồ sơ, khả năng trả nợ và lý do rơi vào nhóm nợ. Việc trễ hạn do yếu tố khách quan như tai nạn, mất việc có thể được cân nhắc.

Khách hàng có nợ chú ý có thể được duyệt vay thế chấp nếu tài sản đảm bảo giá trị cao và thu nhập ổn định. Tuy nhiên, mức lãi suất có thể cao hơn bình thường, hạn mức vay bị giảm và thời gian xét duyệt kéo dài do kiểm tra tín dụng kỹ lưỡng.

Vay tín chấp khi có nợ chú ý gặp nhiều khó khăn hơn, vì ngân hàng đánh giá rủi ro cao. Một số gói vay nhỏ dưới 10 triệu đồng sau khi tất toán sẽ không lưu vết xấu, nhưng với khoản lớn, thông tin nợ chú ý vẫn ghi nhận trong CIC.

Để tăng cơ hội được duyệt vay, nên thanh toán đầy đủ các khoản trễ hạn trước đó và chuẩn bị chứng minh tài chính rõ ràng. Liên hệ trực tiếp Fe để được tư vấn cụ thể dựa trên hồ sơ cá nhân và nhu cầu vay vốn thực tế.

NGƯỜI CÓ NỢ CHÚ Ý VẪN CÓ THỂ VAY TÍN CHẤP NẾU CHỨNG MINH KHẢ NĂNG TRẢ NỢ

Nợ chú ý có thể trả góp được bình thường tùy theo chính sách của từng tổ chức tín dụng. Người trong nhóm 2 vẫn còn cơ hội duy trì hoặc vay mới nhưng phải đáp ứng điều kiện nghiêm ngặt hơn. Ngân hàng sẽ xem xét kỹ năng lực tài chính và lịch sử thanh toán trước đó.

Việc có được vay tín chấp khi đang thuộc nhóm nợ chú ý còn phụ thuộc vào mức độ trễ hạn và lý do phát sinh nợ. Một số ngân hàng vẫn hỗ trợ nhưng hạn mức thấp, lãi suất cao hơn bình thường. Cần chuẩn bị hồ sơ minh bạch để tăng khả năng xét duyệt.

Người có nợ nhóm 2 nên nhanh chóng thanh toán đầy đủ để khôi phục điểm tín dụng. Việc duy trì thanh toán đúng hạn sau đó sẽ giúp cải thiện thứ hạng tín dụng trên CIC. Cải thiện sớm giúp mở lại cơ hội tiếp cận các khoản vay tốt hơn trong tương lai.

Tuy nợ chú ý không bị coi là xấu, nhưng ảnh hưởng nhất định đến khả năng vay vốn. Nên chủ động liên hệ tổ chức tín dụng để đàm phán phương án thanh toán hoặc cơ cấu lại nợ nếu cần. Chủ động xử lý giúp giảm rủi ro bị hạ xuống nhóm 3.

NỢ CHÚ Ý KHÔNG NGĂN CẢN VIỆC TRẢ GÓP NHƯNG ĐIỀU KIỆN VAY SẼ KHẮT KHE HƠN

Nợ nhóm 2 – nợ cần chú ý – vẫn có thể vay được tại Mcredit nếu khoản nợ quá hạn dưới 30 ngày và đã được thanh toán đầy đủ. Hệ thống xét duyệt sẽ đánh giá tổng thể hồ sơ, bao gồm thu nhập và lịch sử tín dụng gần nhất.

Mặc dù không thuộc nhóm nợ xấu, nợ cần chú ý vẫn ảnh hưởng đến khả năng duyệt vay. Mcredit sẽ xem xét kỹ lưỡng thời gian quá hạn và tần suất phát sinh nợ. Người vay cần chứng minh khả năng chi trả ổn định.

Việc từng có nợ nhóm 2 không đồng nghĩa bị từ chối hoàn toàn. Nếu khoản nợ đã được xử lý và không phát sinh thêm rủi ro, khả năng duyệt vay vẫn khả thi, đặc biệt khi kèm theo hồ sơ thu nhập rõ ràng.

Thời gian xóa nợ nhóm 2 khỏi lịch sử tín dụng thường từ 12 tháng trở lên, tùy vào chính sách của từng tổ chức. Sau thời gian này và nếu duy trì thanh toán tốt, cơ hội vay tại Mcredit sẽ cao hơn.

MCREDIT CÓ THỂ XEM XÉT CHO VAY VỚI KHÁCH HÀNG TỪNG THUỘC NHÓM NỢ CHÚ Ý

Tóm lại, nợ chú ý là tình trạng tín dụng cần được quan tâm nhưng không quá nghiêm trọng như nợ xấu. Dù thuộc nhóm 1 hay nhóm 2, người vay vẫn có cơ hội tiếp cận khoản vay tại một số ngân hàng và công ty tài chính như Mcredit, FE, tuy nhiên cần tìm hiểu kỹ điều kiện và chính sách. Việc thanh toán đúng hạn, cải thiện lịch sử tín dụng là bước đi quan trọng. Chủ động kiểm tra thông tin CIC và lựa chọn sản phẩm phù hợp để phục hồi tài chính hiệu quả, an toàn.